一年进账100亿,拓邦股份,先发制人!

真的,来了!从人形机器人厂商量产计划上看,2025年或将成为转折点。

目前,优必选人形机器人WalkerS系列,已经收到车厂超500台意向订单。

早前,特斯拉宣布2025年生产1万台Optimus人形机器人,计划2027年达成50万台的目标。

尽管,500台甚至1万台的量产数量并不算太多,但现在看人形机器人量产真的要来了。

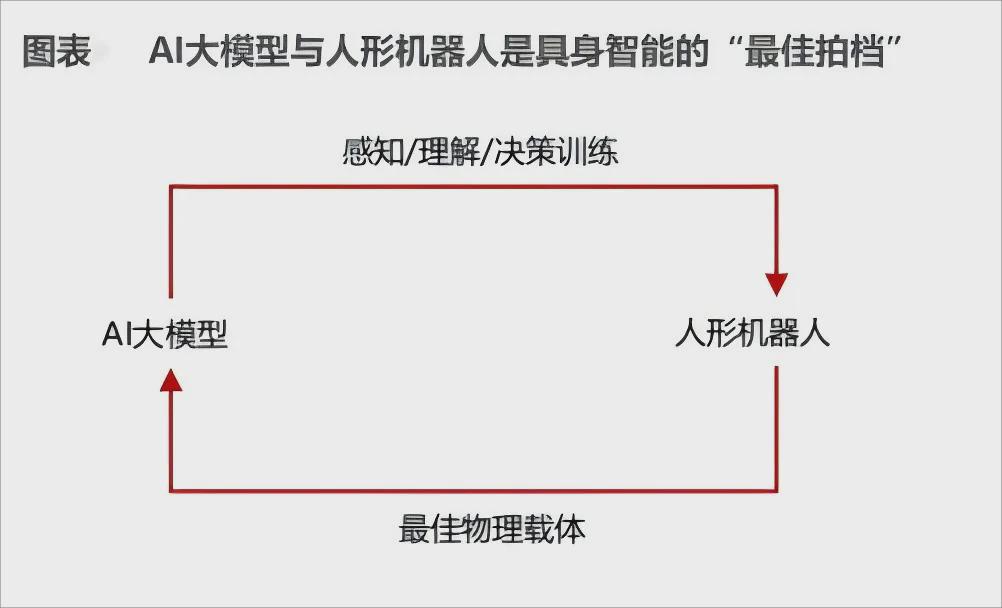

证据一,算法难题得到解决

人形机器人要想像人一样躲避障碍、跑跳以及转动身体等,离不开算法的精准控制。简单说,就是赋予人形机器人一个“大脑”,使其能够感知外部环境以及执行指令等。

进入2025年各种AI大模型的技术迭代,相当于给人形机器人带来了更加智能的大脑。

并且,从人形机器人进入车企打工来看,目前的算法已经能支撑人形机器人做一些简单的流水工作,增强了人形机器人量产的可能性。

证据二,硬件研发进展加快

核心零部件是制约人形机器人量产的关键因素之一。

目前,电机、传感器及丝杠等核心零部件产能瓶颈大。

以滚珠丝杠为例,在人形机器人加快渗透前,2015-2022年我国滚珠丝杠市场规模也就20亿元左右,供给相对较少,得益于人形机器人的渗透,预计2030年将达到100亿元。

不过,眼下多家企业已开始投产建设人形机器人所需的核心零部件。比如,震裕科技行星滚柱丝杆已投入批量生产,柯力传感也已实现六维力传感器批量供货。

那么,一旦人形机器人量产,哪些环节最先迎来放量呢?

是电机。

需求上,一个基础功能完备的人形机器人大约需要20至30个电机,价值量占比约25%,不论是数量还是价值量,电机的重要性都可见一斑。

供给上,电机产能更具弹性。因为,与行星滚珠丝杠及谐波减速器更严苛的验证相比,电机参数可通过标准化测试,快速匹配人形机器人需求,供应链导入效率更高。

但是,企业要想率先一步抢占市场,还是要看业绩和技术,综合这两个维度,拓邦股份算是绝对的实力派。

第一,业绩做底盘,研发进展快

为何要强调业绩呢?因为,业绩是支撑企业持续研发加速产品布局的底盘。

特别是,人形机器人还处于产业化前期,若产品能迅速响应需求,便很容易形成“业绩—研发—业绩”的正向循环,宁德时代、华为及艾力斯等都是这么起来的。

公告显示,拓邦股份预计2024年实现营收105.4亿元,首次突破100亿大关,2020至2024年复合增速达到17.2%,显示出较高的成长性。

预计公司2024年实现净利润6.7亿元,同比增长30%,大幅扭转了2023年净利润下滑的局面,修复速度十分迅速。

有了业绩的支撑,拓邦股份不断加码研发,2020至2024年前三季度,拓邦股份累计研发费用接近30亿元,远高于鸣志电器、卧龙电驱以及兆威机电。

得益于高研发投入,公司已经实现了直流无刷电机、空心杯电机、步进电机以及伺服电机等大部分主流电机的全覆盖。

其中,空心杯电机为人形机器人灵巧手的关键零部件,且价值量超高。现阶段公司空心杯电机已经完成样机制作,并已向头部客户送样。

第二,技术经验丰厚

除了有业绩支撑外,拓邦股份还具备强大的技术背景。

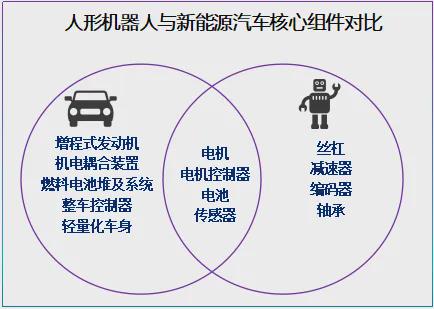

公司主营业务围绕着电机、电控、电池、电源以及物联网展开,已经广泛应用于智能控制、新能源汽车及储能等领域。

但除了以上应用领域,公司产品还可用于人形机器人。比如,新能源汽车与人形机器人在电机及电池等部件上均存在技术共通性。

所以,公司可以通过改造产品线,迅速迁移到人形机器人核心零部件的生产中。

更重要的是,公司与华为在新能源汽车有合作,叠加华为已入局人形机器人赛道,拓邦股份这种技术复用和客户协同优势有望迁移至人形机器人领域,极大增强了公司进攻人形机器人赛道的可能性。

那么,拓邦股份业绩还能持续增长吗?能否支撑公司继续研发?

人形机器人只是公司产品应用场景之一,在另外三个新兴领域其也具备极大的需求空间。

一是,低空经济万亿蓝海

数据显示,2026年我国低空经济市场规模有望超过1万亿元,2023-2026年年复合增速约30%,又是一个高成长赛道。

而电机是低空经济飞行器的核心动力来源,在飞行器eVTOL中其价值量占比约40%,在无人机中占比也达到20%左右,是绝对大头。

目前,公司直流无刷电机已经成功进入无人机供应链,随着低空经济市场规模的扩大,这块业务带来的需求增量不亚于人形机器人。

二是,智能驾驶贡献业绩弹性

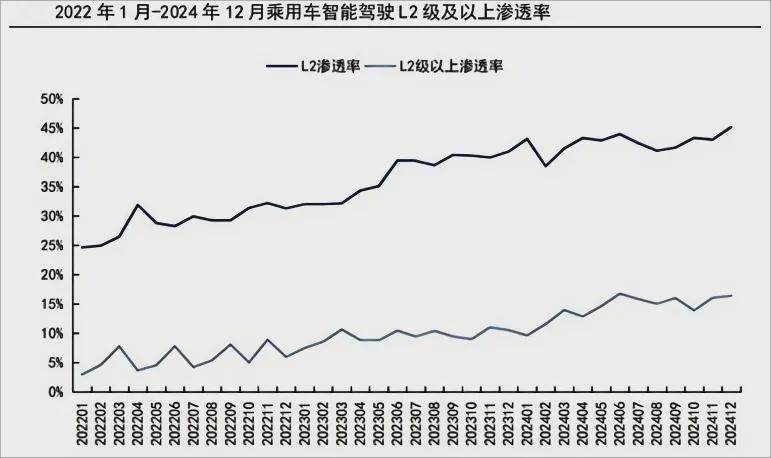

随着AI端侧的落地,智能驾驶市场增长潜力巨大。

截至2024年底,乘用车智能驾驶L2级渗透率已经达到40%以上,而激光雷达是智能驾驶的核心部件,这恰恰带来的是动力源电机的需求量。

目前,公司车载激光雷达电机已经完成量产并上车,这又是一个有望加速释放业绩弹性的业务。

三是,储能业务稳健增长

2024年上半年,公司储能业务实现收入7.6亿元,同比增长13.7%,其中光储充电业务累计充电27万度,较2023年剧增533%。

并且,受电网老化、用电供需时空错配的驱动,预计2030年全球家庭储能新增装机量达到172.7GWh,5年复合增速约27%左右,该业务仍具成长性。

不过,美中不足的是,随着新业务的研发投入,公司2024年前三季度经营活动现金流量净额同比下滑24.96%,但这也是新技术渗透中必经的过程。

所以,站在人形机器人量产在即的角度,拓邦股份有望凭借电机的技术优势脱颖而出。

未来,受低空经济、智能驾驶以及储能业务的驱动,公司仍有望稳住业绩继续支撑其加力研发,抢占市场。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。