业绩飙增500%,双林股份,真正打破垄断!

人形机器人,要上赛道了!

4月19日,全球首个人形机器人半程马拉松将在北京开跑,包括宇树科技、北京具身智能、乐聚机器人等均亮相赛道。

本次活动,不仅是对人形机器人性能的检验,比如运动协调性、应对复杂路况等;更预示着人形机器人商业化落地的加速,量产在即。

在人形机器人产业链,要说先发优势,还得是双林股份。

4月15日,双林股份披露了2024年财报,公司全年实现净利润4.97亿,同比暴增514%,业绩上了一个新台阶。

更为强悍的是,双林股份的盈利能力也得到了大幅提升,尤其是净利率,从2022年的1.81%直接飙升到了2024年的10.13%,速度非常迅猛。

但是我们发现,公司毛利率其实并没有大的变化,近三年一直维持在18%附近,这说明净利率的激增是费用端的有效控制推动的,这也间接说明了公司产品下游需求的旺盛。

那么,对于双林股份,我们最关心两个问题;

第一,公司的业绩为何爆发这么快?

双林股份深耕汽配领域,和拓普集团、三花智控、银轮股份等一样,都在汽配细分领域做到了极致。

从营收结构看,双林股份主要有三块业务,2024年内外饰业务营收占比高达53.56%是核心业务,轮毂轴承占比26.6%,其次是系能源电机占比13.74%。尽管是三块业务,但都是围绕汽配深耕。

在汽车内饰方面,公司成功配套比亚迪、长城、小鹏、理想的主流新能源大厂;在轮毂轴承方面,公司产品也覆盖比亚迪、长安、赛力斯等主流车企。

而2024年正是这些新能源车企销量爆发的一年,因为双林股份也实现了订单的爆发和业绩的高增。

第二,公司为何在人形机器人中具备先发优势?

尽管是汽配企业,但双林股份在人形机器人领域具备极强的先发壁垒,主要体现在三点;

1、技术同源。

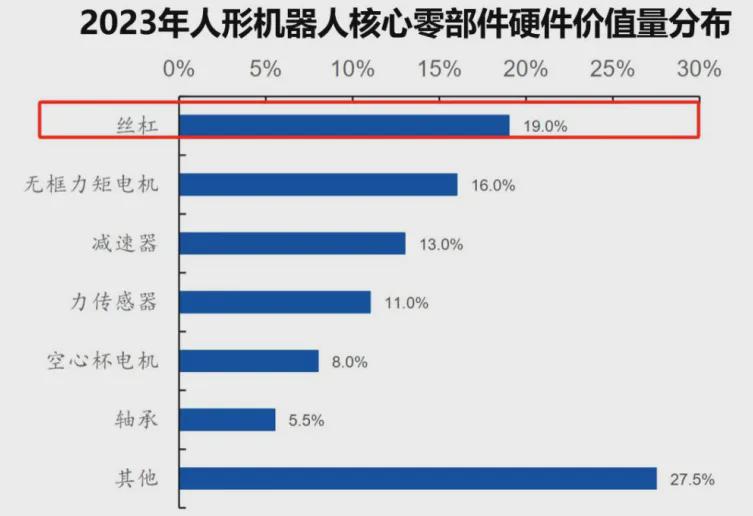

人形机器人产业链中,技术壁垒和价值量最高的核心硬件就是丝杠,尤其是行星滚柱丝杠,价值量占比在20%附近。预计2025年全球滚柱丝杠市场规模将突破120亿元,2030年有望突破1000亿。

而双林股份布局的,就是高技术壁垒的丝杠。

公司的汽配业务,核心产品是座椅水平驱动器HDM,和人形机器人行星滚柱丝杠在技术上同源,并且在螺纹、齿轮加工等生产工艺相通。

而行星滚柱丝杠是人形机器人的核心驱动部件,技术壁垒极高,长期被海外企业所垄断。

目前双林股份已经成功自主研发出了反向式行星滚柱丝杠,并且成功研制出人形机器人上肢与下肢直线作动关节模组总成,核心部件均自主可控,首批样件订单也预计于很快交付,也已经向客户送样。

目前,公司已经建立了年产12000套行星滚柱丝杠产品的试制产线,先发优势明显。

2、高研发。

双林股份能这么快构筑先发技术壁垒,在于其持续的高研发。数据显示近些年来公司研发投入每年都在2亿附近。可能很多人会说数额小,要知道过去几年公司每年的利润也就1亿左右。

3、并购。

丝杠之所以技术壁垒高,在于其加工工艺流程更长,核心在于热处理、磨削等环节。尤其是磨削,决定丝杠产品的精度,而磨削就需要有更精尖的机床。

说白了,就是巧妇难为无米之炊。就好比韦尔股份、圣邦股份、卓盛微等芯片设计能力再强,也得有EDA软件才行。丝杠制造企业技术再强,也得有先进的机床才行。

就在2024年年报中,双林股份表示,已经战略收购了无锡科之鑫,完成了产业链闭环,降低成本的同时真正打破了海外技术垄断。

而科之鑫,专注于数控螺纹磨床研发,技术实力深厚,其数控螺纹磨床精度已达到国际领先水平,如C2/C3级精度、螺距误差0.0015mm、光洁度Ra0.2。

双林股份通过收购,解决了设备“卡脖子”,大幅降低核心设备成本的同时,还能缩短交付周期,成功打通产业链上游环节,构筑了更强的技术壁垒。

所以,同样是切入丝杠领域,双林股份和北特科技、恒立液压、贝斯特等不同的是,进一步掌控上游核心设备,先发优势更强。

另外,最为关键的是,双林股份的基本业务盘,能持续满足公司的研发和并购。

前面我们说过,公司核心业务是汽车内饰和轮毂轴承,地方依然面临需求旺盛和国产替代的逻辑。

汽车内饰方面;

公司核心产品是汽车座椅系统,不要感觉一个汽车座椅技术含量不高,其实并不是。

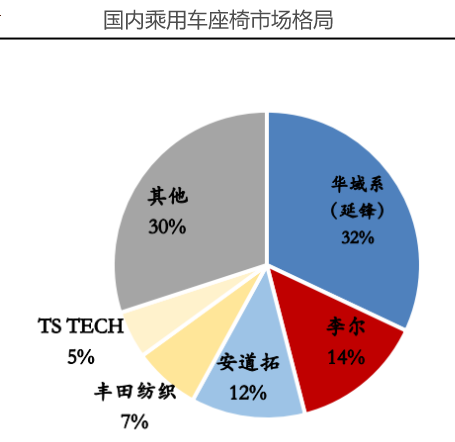

在汽车智能化渗透下,汽车座椅的舒适度和功能大幅提升,智能座椅制造难度较大,尤其是滑轨、调角器、驱动器、记忆器以及座椅电机等部件。国内市场份额依然被海外巨头占据,比如安道拓、李尔、丰田纺织等,占据了70%份额。

目前,双林股份在这一领域正加速崛起,实现国产替代,公司的座椅驱动器及座椅电机产品进入主流汽车大厂,2023年公司HDM产品出货量约3000万件,占据国产绝对份额。

所以,在新能源汽车智能化浪潮下,公司传统汽配业务依然具备需求端增长和国产替代的双重推动。

根据最新预告显示,双林股份预计2025年一季度实现净利润1.5亿-1.8亿,同比大增93.35%-132.02%,验证了传统业务增长的逻辑,同时也继续给机器人业务的研发和并购提供现金流。

所以,不论是从机器人产业链的价值量还是技术壁垒角度看,双林股份都具备极强的先发优势,有望成为第二增长曲线。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。