主力资金最新底牌曝光!疯狂走牛

你是否有过这样的经历:本想通过做 T 降低持仓成本,结果却事与愿违,不仅没赚到差价,还被牢牢套住。究其原因,很大程度上是对主力资金的动向和意图缺乏清晰认知。近期主力资金流向背后有哪些规律?最近一周牛股有哪些?今天就带你一起看看。

盘前有两个利好消息

商务部推动人工智能等技术在消费领域深化应用

国务院办公厅转发商务部《关于支持国际消费中心城市培育建设的若干措施》,办好中国国际消费中心城市精品消费月,增加优质商品和服务供给。推动人工智能、虚拟现实、大数据等技术在消费领域深化应用,打造一批“人工智能+消费”场景。持续开展消费品以旧换新,加快推广智能家居、智能家电、智能网联新能源汽车等产品。人工智能+消费利好AI家居、AI眼镜、AI教育以及AI应用方向。

上海最新算力目标,两年翻倍!

上海发布《上海市关于促进智算云产业创新发展的实施意见(2025-2027年)》,最新目标到2027年,全市智算云产业规模力争突破2000亿元、智算规模力争达到200EFLOPS。规定到2025年,本市新建智算中心国产算力芯片使用占比超过50%,国产存储使用占比超过50%。政策的发布将加快上海本地的算力发展。

主力资金正在疯狂做T

数据来源:巨丰投研数据平台

昨日主力资金最青睐卧龙电驱,净买入该股12.16亿元,华峰超纤被净买入5.33亿元,招商银行、浪潮信息则被净卖出居前,两股本周净卖出金额分别为7.67亿元、6.06亿元。

主力资金是指在股票市场中,能够影响股价走势的大资金,主要包括公募基金、私募基金、保险资金、券商自营资金等。这些资金规模庞大,具备专业的投研团队、丰富的信息渠道和高超的操盘技巧,其一举一动都会对股价甚至整个市场产生重要影响。比如,当主力资金大量流入某只股票时,股价往往会上涨;相反,当主力资金大量流出时,股价可能下跌。

梳理近一周主力资金最青睐的个股发现,主力资金青睐卧龙电驱、阳光电源、南方精工等。其中,卧龙电驱3次上榜,备受主力资金关注。在24日主力净买入8.92以后,25日再次流出9.70亿元。26日再次净流入12.16亿元。卧龙电驱股价三天涨幅超15%,振幅超20%。

通过分析可以得出以下结论:主力资金正在疯狂做T,利用股价波动进行高抛低吸。通过做 T 来降低持仓成本、获取差价利润。兵法中讲究 “避实击虚”,在投资市场同样适用。主力资金第一天流出卧龙电驱,给市场传递出股价可能下跌的信号,不少投资者或许会选择抛售。但第二天股价不仅没跌,反而大涨。这正是主力资金运用逆向思维,通过制造 “虚” 的信号迷惑市场,掩盖其真实意图。主力利用投资者追涨杀跌的心理,在看似不利的局面下布局,等待合适时机发动 “进攻”,推动股价上涨,达成盈利目标。

这也说明主力资金第一天流出的标的第二天不一定下跌,也可能大涨。被主力资金关注的公司,会反复爆发。

下面一起看看被主力资金炒作的人形机器人+低空经济概念股:卧龙电驱。

卧龙电驱入股人形机器人头部企业震动市场

卧龙电驱在3月24日的一则公告引发了市场的广泛关注。根据公告,卧龙电驱战略入股了人形机器人头部企业智元机器人,并且成为了其关节模组的核心供应商。这一举措不仅标志着卧龙电驱在人形机器人领域的深度布局,也显示了其在技术创新和市场拓展方面的雄心。

更关键的是,通过子公司希尔机器人与智元机器人的双向持股,卧龙电驱成为了唯一一家同时参股宇树科技(硬件路线)和智元机器人(强智能路线)的上市公司。这种独特的战略布局使得卧龙电驱能够构建一个涵盖“硬件+AI+场景”的生态闭环,为其在未来的市场竞争中提供了强大的竞争优势。

这一战略布局背后,是卧龙电驱将40年的电机技术进行拆解和重组,以适应新能源、低空经济、人形机器人等三大万亿级市场的系统性跃迁。通过这种技术转型和市场拓展,卧龙电驱不仅巩固了其在传统电机领域的领先地位,还为未来的增长奠定了坚实的基础。

卧龙电驱的取舍

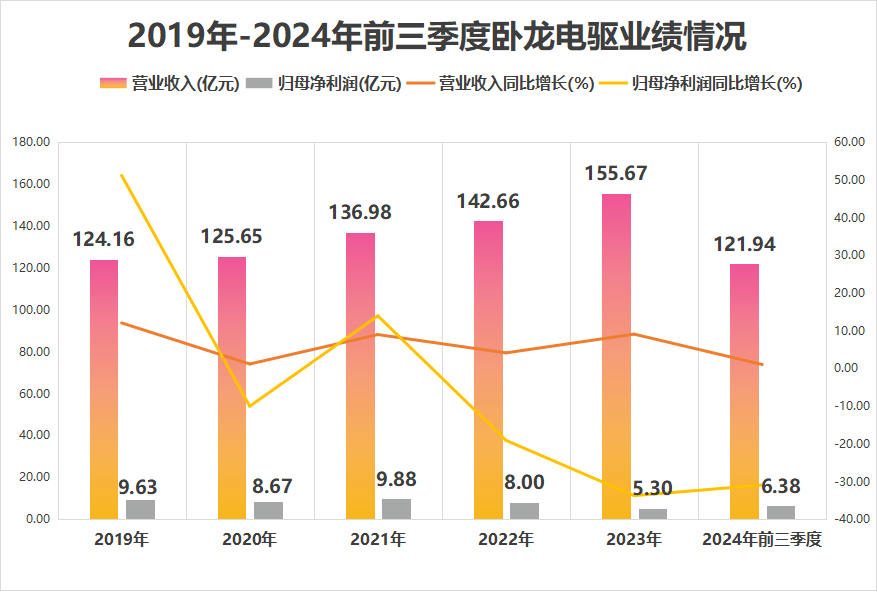

近几年,卧龙电驱的营收持续增长,但增速较为平缓。以2023年为例,公司营收虽有增长,但净利润却出现负增长,主要原因是销售和管理费用增速超过营收,且非核心业务严重亏损。2024年前三季度,卧龙电驱实现营收121.94亿元,同比微增1.06%,但净利润同比下滑30.92%至6.38亿元,再次出现增收不增利的情况。这一矛盾反映了传统制造业在转型过程中所面临的阵痛。

首先,传统业务拖累了利润。卧龙电驱是全球电机龙头,在高压电机市场,公司的全球市占率达到11%,位居世界第二;在低压电机市场,市占率为6.5%,位列全球第三。这一成绩意味着在全球工业电机领域,高端设备中每10台里至少有1台采用了卧龙电驱的核心技术,彰显了其在行业中的卓越地位与强大技术实力。然而,目前的传统电机生意面临挑战。卧龙电驱的主业包括电机及控制、光伏与储能、工业互联网等。

其中,电机及控制业务又分为工业电机及驱动、日用电机及控制、电动交通。日用电机及控制业务营收占比14%,但毛利率仅为16%,主要服务于空调、洗衣机等日常家用电器领域,毛利率偏低反映了家电行业竞争激烈。电动交通业务占比6%,毛利率同样为16%,涵盖新能源车电机、电动航空eVTOL飞行器电机以及电助力车电机,毛利偏低也反映出车载行业竞争激烈。不过,卧龙电驱的电机产品具备适配工业机器人及人形机器人的能力,这为公司业务发展开拓了新的方向,有望成为未来的业绩增长点。

其次,新业务吞噬了现金流。为了开拓新业务,卧龙电驱高度重视研发,自2021年起,每年在研发方面的投入均超5亿元。2024年前三季度,公司研发费用攀升至5.08亿元,同比涨幅高达23.42%。为缓解现金流压力,卧龙电驱在2025年1月5日发布公告,剥离光伏、储能等非核心资产,回笼7.2亿元资金,意图聚焦电动交通与智能装备领域。卧龙电驱的这一布局暗藏“以利润谋发展空间”的策略,将资源集中投向人形机器人、低空经济等高毛利潜力赛道,借助技术复用,意图重塑自身估值逻辑。

机构看好其未来发展潜力

此外,在全球电动化趋势下,新能源汽车的渗透率不断提升,驱动电机、轻量化部件的需求旺盛。卧龙电驱作为电机行业的龙头企业,受益于这一趋势。

AI大模型推动机器人智能化升级,电机、减速机等核心部件需求增长。卧龙电驱在机器人领域的布局使其能够受益于这一新兴市场。

2025年,卧龙电驱吸引了95家机构调研,机构持仓占比提升。香港中央结算公司增持至3190万股,反映国际资本对其长期潜力的看好。

中国“十四五”规划明确智能制造升级目标,人形机器人产业化提速,卧龙电驱作为相关领域的核心标的,受益于政策支持和市场预期。

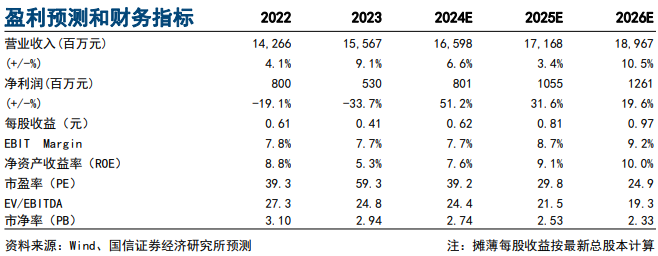

考虑到近期公司将储能等非主业剥离对于短期业绩的影响,国信证券小幅下调盈利预测,预计公司 2024-2026年实现归母净利润 8.01/10.55/12.61亿元(原预测为 9.52/11.93/14.08 亿元),同比+51%/+32%/+20%,EPS 分别为 0.62/0.81/0.97元;动态PE分别为39/30/25倍。

目前市场表现看,卧龙电驱的市盈率(PE)显著高于行业平均水平,这可能反映了市场对其未来增长潜力的高度期待。然而,较高的PE也意味着投资者对其未来业绩的预期较高,公司需要持续实现高增长才能支撑当前的估值水平。

近一周牛股出炉

数据来源:巨丰投研数据平台

在个股涨幅排行中,江天化学周涨幅51.98%,位居个股周涨幅榜单第一名。紧随其后的是回盛生物、晓鸣股份、电工合金和太阳电缆,周涨幅分别为40.11%、36.63%、35.36%、33.18%。

江天化学业绩预增超预期

江天化学的主营业务是以甲醇下游深加工为产业链的高端专用精细化学品的研发、生产和销售。公司主要产品有颗粒多聚甲醛、甲醛、超高纯氯甲烷、1,3,5-三丙烯酰基六氢-均三嗪。公司先后荣获“安全生产标准化二级企业”、“江苏省节水型企业”、南通市环境信用评级“绿色等级企业”等资质及称号。

江天化学2024年业绩暴增,净利润预计同比增长302.64%至422.27%,主要原因是公司完成了对三大雅精细化学品(南通)有限公司的收购,确认了负商誉作为营业外收入。

值得一提的是,公司通过甲醛生产季戊四醇,而季戊四醇作为PCB油墨的核心材料,价格跳涨70%,直接提升了公司的盈利预期。

同时,随着经济复苏,化工行业整体受到利好,尤其是春耕备耕期间化肥等农资需求量大幅增加,相关产品价格持续上涨,带动了化工板块的整体走强。

而且PCB市场快速回暖,作为PCB产业链上游的关键材料供应商,江天化学受益于行业复苏。

重大资产重组事项持续推进

公司筹划收购三大雅精细化学品的重大资产重组事项持续推进,市场对业务整合预期增强;作为南通市国资委控股企业,国企改革概念热度持续催化股价表现。

从技术面角度来看,江天化学流通市值较小,仅15亿左右,这很适合游资快速拉升。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。