市占率全球第一,储能、机器人双龙头,宁德时代的替身!

这是小米SU7 Ultra的上新价,相较于Taycan Turbo GT 200万的定价,价格缩减了3倍!

这背后是小米极致的降本,其电机通过自研省去了大约2万元/车的专利费,叠加其供应链国产化程度高,相较于海外厂商具有一定的价格优势。

不过,小米这种极致降本的做法并不是个例。

早前,比亚迪通过规模化降本,将全系车型标配的“天神之眼”智驾系统价格下探至10万元;大众汽车与宁德时代合作开发电池,目的也是降本。

然而,这一降本压力最终会传导至上游供应商,带来的或将是其产品价格的下跌,进而影响业绩的释放。

那么,上游供应链企业如何才能降低影响呢?

这需要具备三个核心优势:

1.强悍的技术优势

2.进入大客户供应链

3.拥有健康且充裕的现金流

以上三点,科达利可以说都具备了,成了行业内最独特的存在。

第一,产品技术行业前列

产品是拿下市场的关键,尤其技术优势突出的产品,更是抵御供应链波动的核心。

科达利业务结构很简单,核心产品为锂电池精密结构件。近些年,公司锂电池结构件营收占比稳定在95%左右,产品线十分专一。

锂电池结构件是锂电池的核心零部件,通俗讲就是保护锂电池的外壳,占电池成本的10%左右。

虽然电池结构件价值量不算太大,但却是影响电池安全性、密闭性和性能的关键,是所有电池厂商必需的零部件,这就使得科达利销量几乎不受下游车企降本的影响。

2020-2023年,科达利销售量基本上等于生产量及库存量之和,几乎无库存积压。

目前,科达利产品实现对圆柱电池、方形电池以及移动电池的结构件壳体、盖板等产品的全面覆盖,产品线很丰富。

竞争格局上,电池结构件行业集中度相对较高,前三名市场份额接近50%,科达利2023年市占率达到30%左右,全球第一。

在一个充分竞争的行业中,一家企业能够占据全球30%的市场份额,可见其产品竞争力之强,类似于宁德时代之于动力电池。

并且,近年来,公司研发费用逐年攀升,已从2018年的1.07亿元迅速提高至2023年的6.37亿元,研发费用率更是稳定在6%左右,持续筑牢技术护城河。

第二,深度绑定国内外大客户

大客户意味着在各自细分领域占据较大的市场份额,供应链更为稳定,订单波动性小,公司业绩蓄水池也就越深。

由于电池涉及车辆的安全性,认证周期通常为1-3年,叠加锂电池结构件是所有电池厂商都需要的核心部件,这就使得科达利客户粘性极强。

当下,公司已经进入特斯拉、亿纬锂能以及欣旺达等国内外头部客户供应链。

要知道,在科达利客户结构中,全球动力电池前十企业中就占了七家,储能电池前十中占了六家,客户结构极其优质。

而这给公司带来了规模效应,进而摊薄了成本,公司成本费用利润率从2022年的13.08%直线跃升至2024年前三季度的14.55%,加速了利润端的释放。

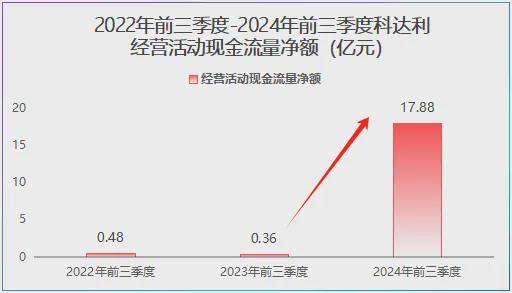

第三,现金流健康且充沛

稳健的现金流能够确保企业在订单波动或市场调整时,依旧拥有足够资金进行设备更新和产能扩张。

2024年前三季度,科达利经营活动现金流量净额达到17.88亿元,创下近五年最高水平,同比剧增4873%。

更难能可贵的是,即使科达利营收规模没有拓普集团、国轩高科大,但经营活动现金流量净额却领先这些企业,显示出较高的盈利质量。

所以,综合以上三点优势,科达利无疑具备了较强的抗风险能力。并且,结合数据,我们可以清晰地看到公司业绩走出了高成长特性,这一业绩表现堪比宁德时代。

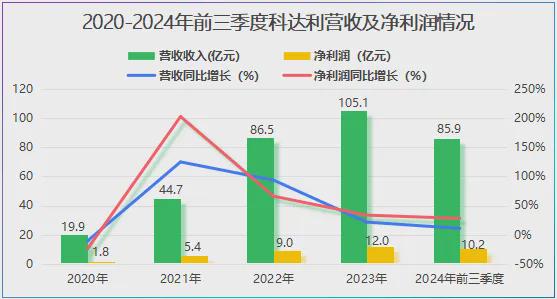

2020年,科达利营收不足20亿元,但到了2023年竟高达105亿元,三年复合增速达到74.3%。

利润端增势更为迅猛,2020年到2023年公司净利润从1.8亿元增长至12亿元,三年涨了6倍,利润爆发得非常快。

但是,任何企业都有“瑕疵”,对于科达利来说,隐患在哪呢?

从业绩增速上看,2021年以来,科达利不论是营收还是净利润,其增长速度都在放缓。

具体来看,2021-2023年公司营收同比增速从125.1%下降至21.5%,净利润同比增速从203.2%下降至33.5%。

这是否意味着科达利已经到了成长天花板?

锂电池精密结构件最大的需求来自电池,而电池与下游汽车增长趋势挂钩,目前新能源汽车渗透率已经超过50%,要想大幅度提高渗透率很难。

这就导致整个产业链增速在放缓,即便是宁德时代业绩增速也在放缓。

但是,目前看科达利成长性还未达到天花板,其正构建第二成长曲线:

首先,储能电池需求空间大

2024年我国储能电池出货量同比增长超60%,增速超过动力电池,在“风光大基地+数据中心”双重逻辑的带动下,预计2030年全球储能电池出货量将超1500GW。

2024年,宁德时代稳居全球储能电池出货量第一,亿纬锂能、LG及中创新航也进入全球前五,而这均是科达利的客户。

其次,人形机器人打开成长空间

科达利与盟立、盟英设立机器人公司,主攻谐波减速机、谐波传动及机器人关节等部件,都是人形机器人高价值量零件。

近日,公司在投资者活动中表示,其产品大部分关键指标能与行业龙头产品性能相媲美。

所以,站在人形机器人量产在即的角度,谐波减速器以及关节模组需求释放明显,这将成为公司新的业绩增长点。

总体来看,科达利凭借超高的市占率及优质的客户资源,业绩走出了类似于宁德时代的高成长性。未来,储能电池及人形机器人需求的释放有望为其打开新的成长空间。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。