5只被严重低估机器人“减速器”龙头股!

机器人潜力股再次酝酿爆发!

在工业机器人领域,我国工业机器人产量呈现出良好的增长态势。2024 年 1 - 11 月,我国工业机器人产量达 48.8 万台,同比增长 11.1%,到 2025 年 2 月底,产量同比增速更是大幅提高至 27%,且增速仍在加快。下游厂商的备货状况从一定程度体现出工业机器人需求正在回暖,随着需求的上升,上游零部件企业将迎来订单的大量释放,绿的谐波这类企业很可能从中受益。

从技术和应用角度来看,谐波减速器有着独特优势。相较于行星减速器和 RV 减速器,谐波减速器具备体积小、重量轻以及精度高的特点,这些特性使其在人形机器人应用方面更具适配性。在人形机器人的构造中,一台人形机器人大约需要 9 - 14 个谐波减速器,而每个谐波减速器的单价在 1000 - 5000 元 / 台,由此可见谐波减速器在人形机器人成本结构中占据着重要地位,其价值不容小觑 。

绿的谐波在精密谐波减速器领域具有独特优势。它是全球唯一一家能够实现精密谐波减速器全零件自主供应的厂商,凭借这一技术实力,公司获得了显著的成本优势。目前,绿的谐波的谐波减速器均价约为 1400 元 / 台,与之相比,行业知名企业哈默纳科的产品价格要高出 1 - 2 倍,然而在产品性能方面,二者却难分伯仲,这使得绿的谐波的产品性价比脱颖而出。

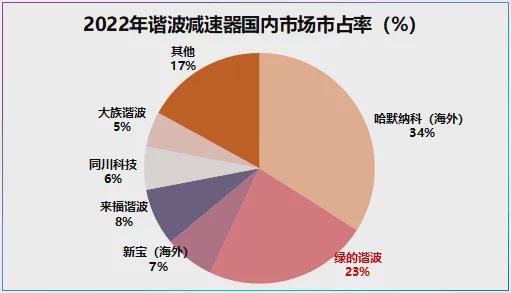

从市场占有率来看,绿的谐波在国内市场表现突出,其市占率达到 23%,在行业内仅次于哈默纳科(34%),两家企业共同占据了超 50% 的市场份额,市场竞争度相对较低。作为行业龙头,绿的谐波在市场竞争格局中处于有利地位,显然极有希望成为行业发展的最大受益者 。

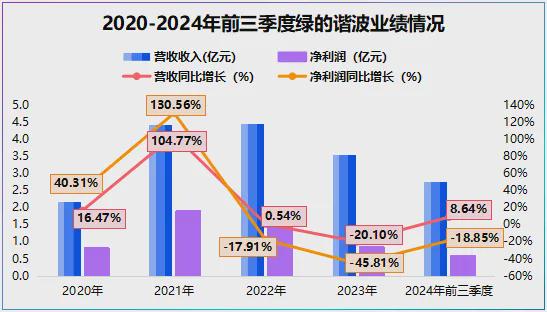

随着绿的谐波研发投入的持续高增长,公司报表中一项数据出现了惊人变动。2024 年前三季度,公司在手货币资金从去年同期的 11.04 亿元锐减至 1.92 亿元,降幅高达 82.66%。与之形成鲜明对比的是,在 2020 年前三季度至 2024 年前三季度期间,同行兆威机电和中大力德的货币资金变动幅度都不大,绿的谐波如此大幅的货币资金变动显得尤为突兀。

2024 年前三季度,绿的谐波研发费用为 0.36 亿元,仅比 2023 年前三季度增加了 0.05 亿元,显然这一增量不足以解释公司货币资金的急剧下滑。深入分析公司财报发现,2024 年上半年公司大量购入银行理财产品。这一行为直接导致公司投资性资产激增,2024 年前三季度,公司交易性金融资产达 3.9 亿元,同比暴增 678.26%;债权投资为 7.89 亿元,同比剧增 107.45%,这些均源于银行理财产品的大量增加。

购买银行理财产品也给公司带来了投资收益的增长,2024 年前三季度,绿的谐波投资收益为 0.2 亿元,同比激增 167.24%。若扣除这部分收益,公司净利润水平可能更低。虽然现金管理在企业发展中较为常见,无可非议,但这也从侧面反映出绿的谐波在业绩下滑与高研发投入的双重压力之下,正尝试借助现金管理获取额外收益。鉴于绿的谐波专注于谐波减速器赛道,从长远视角看,公司的高研发投入态势或将延续。

此外还有4只被严重低估“减速器”龙头股,极具爆发力,值得研究!

中大力德(002896):

技术覆盖:国内唯一同时掌握 RV、谐波、行星减速器技术的企业,技术全面,能够满足工业机器人、数控机床、人形机器人等多场景的需求,为客户提供多样化的产品解决方案。

一体化方案:推出 “减速器 + 伺服电机” 智能执行单元,绑定宇树科技、智元机器人等客户,2024 年营收占比达 41%,通过一体化产品提升了产品附加值和市场竞争力,与下游客户建立了紧密的合作关系。

汉宇集团(300403):

协同效应:子公司同川科技谐波减速器技术成熟,借助家电业务现金流反哺研发,实现了不同业务之间的协同发展,为谐波减速器业务的发展提供了资金和资源支持。

成本优势:规模化生产使谐波减速器成本较同行低 20%,在市场竞争中具有价格优势,有助于提高产品的市场占有率,2024 年机器人业务营收占比提升至 15%,业务发展态势良好。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。