AI资本开支提速 存储、PCB正迎来新一轮涨价周期

最近,AI领域出现了两个重磅刺激因素。首先,智元机器人完成了新一轮融资,其中腾讯领投,这是腾讯在具身智能热潮中的首次出手,显示出对行业前景的偏爱。目前,智元机器人的第1000台人形机器人已经量产下线,量产进度非常快。

其次是阿里在大模型领域实现了突破。最新成果显示,阿里的3000亿参数的MoE大模型可以在使用国产GPU的低性能设备上完成高效训练,性能与完全使用英伟达芯片的相关模型相当。这有望进一步刺激国产芯片替代和AI端侧的落地。

AI人工智能资本开支提速

作为产业升级的推动力,AI浪潮的发展潜力巨大。从资本开支来看,腾讯2024年第四季度资本开支为366亿元,全年资本开支超700亿元。从单季度来看,2024年第四季度资本开支高达366亿元,同比激增超3倍,环比增长也有1倍。如果按照这个趋势,腾讯2025年的资本开支有望超1200亿元。如此庞大的资本开支,显示出对新产业升级的信心。从产业周期的角度来看,AI人工智能目前仍处于技术导入期,远未达到真正的高速成长期。从终端应用来看,2025年接下来AI端侧将有持续不断的应用推出,例如小米AI眼镜等。

存储、PCB等硬科技上游正迎来新一轮涨价周期

从上游来看,存储芯片正迎来新一轮涨价周期和需求周期。数据显示,进入3月份以来,存储芯片厂涨价更加频繁。3月6日,NAND原厂闪迪向客户发送涨价函;3月14日,长江存储表示将于4月起上调提货价格;3月17日,美光、三星电子、SK海力士等大厂均表示将从4月起提高报价。这表明存储芯片的涨价趋势已经明确。更为关键的是,这轮经济复苏中,率先涨价的是存储、PCB等硬科技上游,而不是传统的地产、钢铁、水泥。这说明科技已经成为产业升级的核心力量,同时下游需求也极为旺盛。

PCB作为AI硬件产业链靠上环节,有望率先受益AI强劲需求带来的业绩增量。

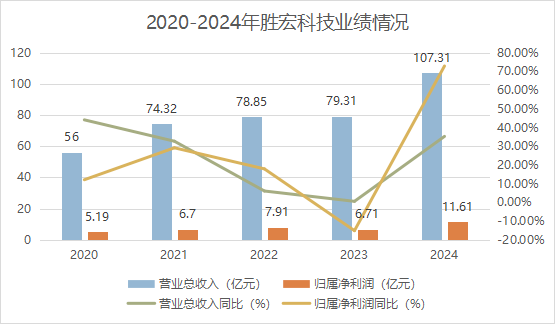

例如,胜宏科技披露了2025年一季报预告,预计实现净利润7.8亿到9.8亿,同比增长272.12%-367.54%。这表明AI产业链的企业已经开始进入高成长期。因此,AI浪潮才刚刚开始,未来的发展潜力巨大。

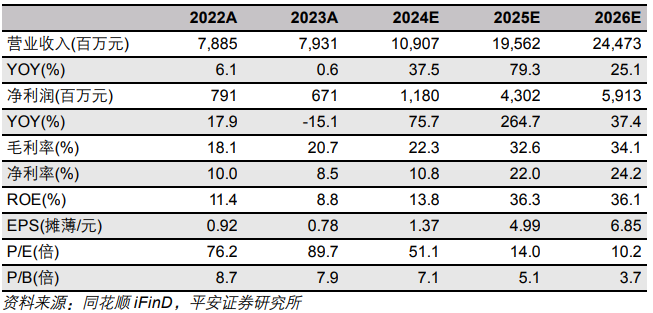

AI PCB核心供应商,高端产品占比持续提升。公司作为AI PCB产业链中的核心供应商,积极把握市场结构性需求的机会,凭借研发、制造和品质优势,实现了AI PCB业务的快速发展。公司不断突破超高多层板、高阶HDI相结合的新技术,并成功应用PTFE等新材料。随着AI GPU平台的持续更新,为了满足更高的信号速率和线路密度要求,配套PCB的规格将进一步提升,这将进一步推动相关PCB的价值增长。

通过长期的研发投入和技术积累,公司已具备批量供应高端多层板及高阶HDI的能力。此外,公司的高端产能卡位优势逐渐显现,海外泰国、越南等产能扩建项目也在有序推进,这将进一步打开公司的长期成长空间。

机构测算,随着公司高端产品占比不断提升,将推动公司业绩高速增长,因此上调此前公司业绩预测,预计公司2024-2026年EPS 分别为1.37元、4.99元和6.85元(原值分别为1.32元、2.26元和2.54元),对应2025年3月12日收盘价PE分别为51.1倍、 14倍和10.2倍。

随着存储芯片市场的涨价潮来袭,相关概念股受到市场关注。以下是部分存储芯片涨价概念股的梳理:

存储芯片设计

兆易创新(603986):国内存储芯片设计领域领军企业,全球NOR Flash市占率6%,国内第一。车规级存储芯片已导入比亚迪、蔚来供应链,还拥有自主知识产权的存储器核心技术,具备从芯片设计、制造到封装的完整产业链整合能力。

江波龙(301308):专注于存储芯片及相关产品的研发、生产和销售,在存储产品和应用领域具有深厚的积累,旗下拥有Lexar(雷克沙)等知名品牌,产品涵盖固态硬盘、内存卡、U盘等多种存储产品。

佰维存储(688525):专注于半导体存储器研发、生产和销售,是meta AI眼镜独家存储供应商,ePOP封装技术在可穿戴市场具有优势,2024年营收增速81%-95%,晶圆级封测项目2025年投产。

澜起科技(688008):专注于集成电路设计,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,研发的基于“近内存计算架构”的AI芯片有显著优势,与存储芯片领域发展密切相关。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。