涨价来了,又一大白马,业绩激增4400%,紫金矿业的影子!

世间万物皆有周期,企业成长中更是如此。不过,行业周期轮转下,不同企业面对周期波动的反应却各不相同。

有的企业在行业周期低谷中陷入亏损,回暖时也未能实现业绩快速修复,比如消费电子行业中深康佳A、联创电子2024年依然预亏。

而有的企业却能在行业触底回升时,快速修复业绩,比如,半导体行业中长川科技、韦尔股份2024年净利润均同比预增超400%。

所以,周期波动并不可怕,可怕的是企业不仅没有抵御周期下行的能力,也不具备业绩迅速修复的能力。

而在强周期性的风电行业,金风科技业绩更是大幅反转,无疑具备了很强的抗周期性能力。

从数据上,我们可以清楚地看到金风科技业绩回升迹象:

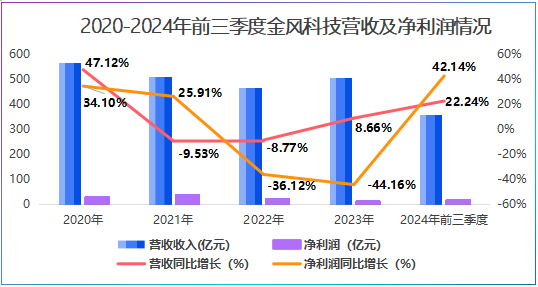

2024年前三季度,金风科技实现营收358.4亿元,同比增长22.4%,实现净利润17.92亿元,同比增长42.14%,已经大幅扭转2023年利润下滑的局面。

单季度看,2024年第一季度,公司净利润同比下降超70%,但公司在第二、三季度很快赶了上来,第二季度净利润同比增长66倍,第三季度同比增长44倍!

可能会有人说,这是因为去年业绩基数太低,才会出现今年高速增长,这种逆势增长的能力,恰恰说明金风科技具备很强的周期修复能力。

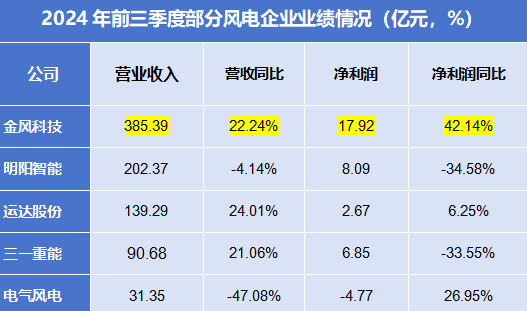

同行对比下,金风科技这种在周期波动中快速调整的能力更是突出。

2024年前三季度,明阳智能营收同比下滑4.14%,净利润同比下滑34.58%,三一重能虽然营收保持同比增长,但净利润却同比下滑超30%。

不难发现,金风科技不论是在业绩规模上还是增速上,均较同行更胜一筹。

那么,金风科技是如何做到的呢?

核心在于以下三点:

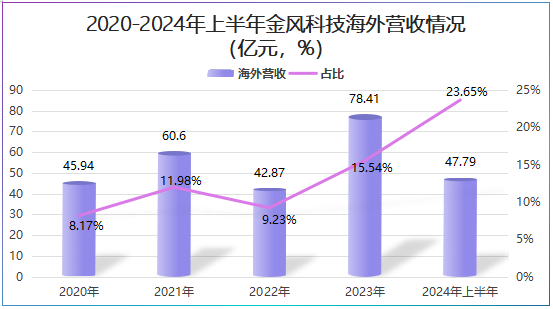

第一,海外市场加快业绩释放

2024年上半年,金风科技国内市场实现营收154.23亿元,尽管占比高达76.35%,但营收同比下降了5.97%,而公司海外营收达到47.79亿元,同比大增83.88%,带动了整体业绩的增长。

这一点也可以从公司斩获的订单上表现出来,2024年,金风科技向15个国家出口了450台风电机组,容量达到2478.4兆瓦,占中国风电出口总容量的近一半,居国内第一。

第二,风电开发构建业绩增长第二曲线

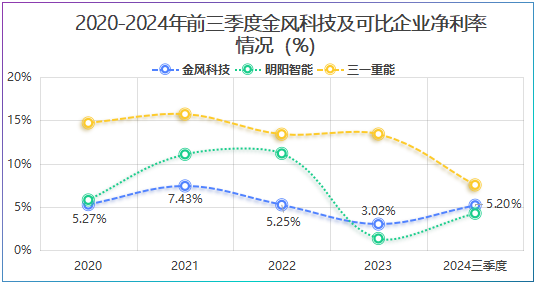

金风科技核心业务为风机及零部件销售,占总营收的比重在60%以上,但随着行业内卷愈加严重,2022年以来公司该业务毛利率不到10%,挤压了利润端的释放。因此,近些年,公司净利率在3%~8%上下波动。

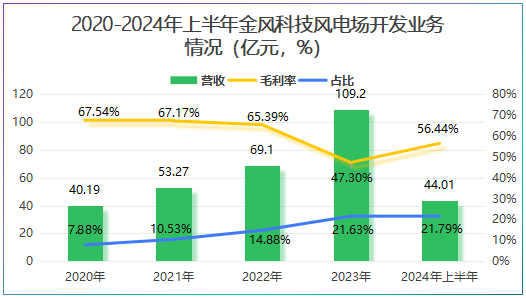

不过,金风科技及时调整业务结构,开始向产业链下游衍生布局风电场开发。

2020年公司风电场开发业务占比仅7.88%,而到了2024年上半年则提高至21.79%,成为公司业绩增长的第二曲线。

并且,公司风电场开发业务毛利率达到50%以上,随着业绩逐步放量,公司盈利能力也能得到大幅提升,2024年前三季度公司净利率同比增长11.35%。

第三,在手订单充裕

业绩释放的核心是订单,就在近日,金风科技接连拿下两个海外风电机组大单,合计装机量达407MW。

不仅如此,2024年前三季度,公司合同负债高达152.37亿元,远远高于明阳智能、运达股份以及三一重能。

到这里,不免产生一个疑问:金风科技业绩能否继续高增长?

金风科技业绩增长很大程度上受行业景气度的影响,当下风电行业已经释放出回暖信号,并且这一趋势有望得以延续:

第一,风电招标项目批量涌现

截至2025年3月23日,全国风机公开招标容量达36.2GW,同比增长249%。

其中,陆上风机中标量达25.1GW,同比增长147%,海上风机达到11.1GW,同比激增5425%,回暖趋势已经很清晰了。

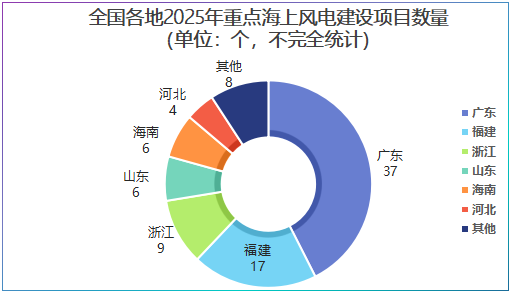

同时,2025年我国海上风电项目预计达到87个,总装机容量约46.7GW,2025年或成为招标规模创纪录的一年。

更重要的是,深海科技的加速渗透有望支撑风电招标继续放量,特别是海上风电。

2024年我国海洋经济总量已突破10万亿,继低空经济后的又一个万亿蓝海,这催化了深海科技新技术的产生,有望复制人形机器人的成长逻辑。

深海科技涵盖海底数据中心、智能机器人、石油勘探等技术,这与海上风电具有一定的协同性,大大提高了海上风电的成长预期。

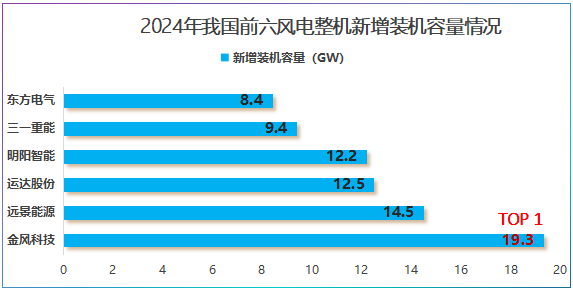

而金风科技2024年斩获了3.6GW海上风机订单,独占约30%的海风市场份额。同时,2024年公司风机新增容量行业第一,强大的市占率有望支撑公司业绩继续走强。

第二,中标价格企稳回升。

目前,我国陆上风机平均中标价格为1528元/kW,较2024年的1359元/kW,同比回升12.44%,进一步印证了行业的整体复苏态势。

可能又会有人说,12.44%的增速并不算高,但这一变化恰恰是行业回暖的最好证明,类似于金价上涨推动紫金矿业业绩增长的逻辑一样。

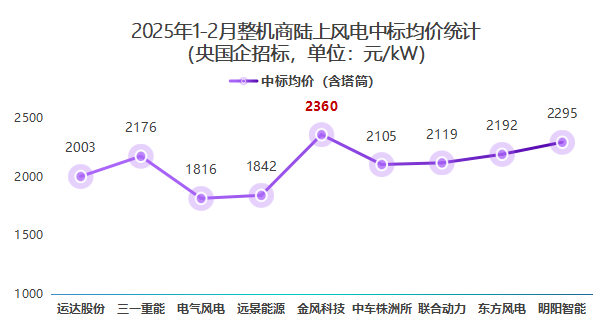

并且,从产业链企业中标均价上看,这一价格提升趋势有望在2025年继续延续。2025年1-2月,运达股份、东方风电以及明阳智能陆上风机中标价均超2000元/kW。

其中,金风科技陆上风电中标均价为2360元/kW,几乎是业内最高水平。这就使得金风科技具备了价格红利,大大提高了业绩增长的可能性。

同时技术优势也有望支撑公司产品价格继续走强。金风科技通过数字孪生技术使得设备故障预测准确率提高至92%,运维成本降低了35%,这种“技术溢价+成本优化”的双重优势,正好契合了风电招标对安全性的追求。

所以,当下风电行业已经释放出回暖信号,而金风科技凭借海外市场、风电场开发业务以及在手订单的爆发,实现了业绩的快速修复。未来随着海洋经济的渗透,公司有望继续穿越周期。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。