业绩激增500%,AI眼镜独角兽,一鸣惊人!

订单,爆了!

就在3月12日,禾赛科技宣布,获得欧洲顶级主机厂多年独家定点,合作周期超过了2030年,这也是公司拿下的海外前装量产激光雷达最大订单。

同时,公司预计2025年激光雷达总出货量为120万至150万,再创新高。

作为全球最大的激光雷达企业,禾赛科技的订单情况充分反映了下游需求的极度旺盛局面。

那么,旺盛的需求来自哪里?

核心就是智能驾驶,在DeepSeek开源和低成本的颠覆优势下,国内科大讯飞、三六零等AI大模型快速成熟,加速推动了智能驾驶的落地,尤其是比亚迪甚至开启了“高阶智驾”平权。

数据显示,2023年我国L2 自动驾驶渗透率达到到了50%,预计到2027年,L3级别的渗透率有望达到25%,L4甚至有望超5%。

智能驾驶依赖两个核心光学元器件,就是摄像头和激光雷达。其中,2023 年车载激光雷达全球市场规模超过了5亿美元,同比激增80%,这也是禾赛科技加速释放订单的重要原因。

但是,相较于激光雷达,车载摄像头的量更大,L3级别的单车摄像头数量达到了7个,到L4级别甚至提升到13个。

从销售数据看,2023年全球车载摄像头出货量在2.6亿颗左右,2025年有望超过4.2亿颗,且2025年全球车载摄像头的市场规模有望超过270亿美元,空间远超激光雷达。

所以,相较于激光雷达,汽车摄像头对产业链带来的成长预期会更强。

这其中,宇瞳光学作为细分小龙头,成长后劲更足!

为何这么说呢?

因为,从竞争力的角度看,宇瞳光学展示出了3个独特的魅力;

第一,强悍的寡头优势。

从产业链成本的角度看,光学镜头是车载摄像头核心部件,成本占比在15%左右,决定着图像质量等。这也导致光学镜头这个细分赛道价值量足够高,规模超100亿。

在车载光学镜头领域,尽管市场份额被舜宇光学、联创电子、欧菲光等占据,但宇瞳光学依然具备极强的后发优势。

这是因为,虽然都是做光学镜头的,但宇瞳光学主攻安防监控设备,和欧菲光等形成了差异化竞争局面。数据显示,公司的安防镜头连续9年保持市占率第一,2023年占全球出货量的43%,绝对的细分寡头,客户涵盖了海康威视、大华股份等。

从营收结构看,2023年宇瞳光学安防类业务占比67%,依然是第一大营收和利润来源。

公司在安防光学镜头上的技术积累能完美的平滑到车载光学镜头,同时叠加公司在细分行业的绝对寡头优势,这也有望给企业带来更强的业绩弹性。

所以,这也是公司的核心后发优势。

目前看,已经开始见到效果了。

宇瞳光学在智能驾驶等产品涵盖了环视镜头、舱内监控镜头、ADAS镜头等,已经开始向主流新能源大厂供货。

财报显示,2024年上半年,公司的车载类和汽车业务实现营收分别为1.19亿元和0.99亿元,同比大增34%和164%。可见,车载业务已经迎来加速放量,有望打造出第二增长曲线。

第二,业绩修复迅猛。

在消费电子周期影响下,宇瞳光学净利润经历了2022年和2023年连续两年下滑,但是在2024年迎来了大反转。

根据公司披露的业绩预告,宇瞳光学预计2024年实现净利润1.6亿到2亿元,同比大增418%-548%,一举扭转了大幅下滑的局面。

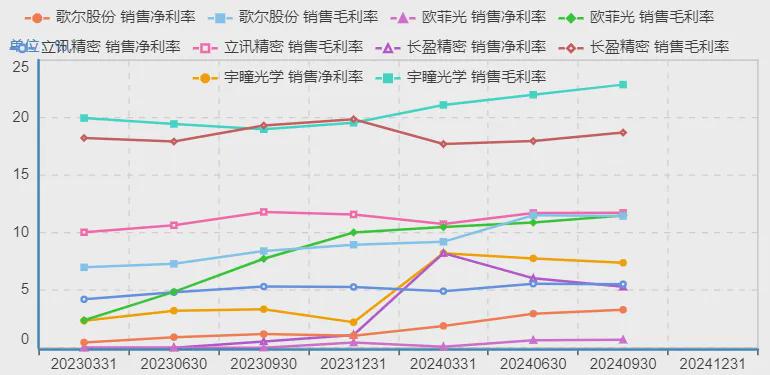

同样是消费电子行业,宇瞳光学的业绩修复弹性,要好于水晶光电、歌尔股份、领益智造等龙头,显示了小公司的业绩更具备“船小好调头”的优势。

另外,从存货数据上看,2022年公司存货高达7.2亿元,可是到了2024年前三季度下降到了5.8亿元。这充分反映了公司去库存的迅速,以及下游安防需求开始加速复苏。

第三,超强的盈利能力。

宇瞳光学在业绩修复的同时,盈利能力也出现了修复。最典型的就是毛利率,从2023年的19.55%提高到了2024年前三季度的22.87%,实属难得。

同时,从整个消费电子大行业看,尽管都是做配件的制造企业,但是宇瞳光学不论是毛利率还是净利率上,目前已经大大领先歌尔股份、长盈精密、立讯精密等公司。公司盈利能力领先同行的同时,也从侧面反映了宇瞳光学的产品技术优势。

所以,独特的细分寡头,以及盈利能力的强悍,让宇瞳光学在车载摄像头领域,具备更强的业绩弹性预期。

那么,对于宇瞳光学,这就完了么?

显然不是,AI浪潮巨大,车载业务只是开胃菜,对于宇瞳光学,还有两个大餐;

1、AI眼镜。

AI眼镜,作为AI端侧应用最快落地的领域之一,具备互动对话、实时翻译等功能,正迎来巨头加速布局。

目前,Mate、灵伴科技等新品进展飞速,海信视像也宣布,联合研发的首款AR/AI眼镜将于下半年发布。

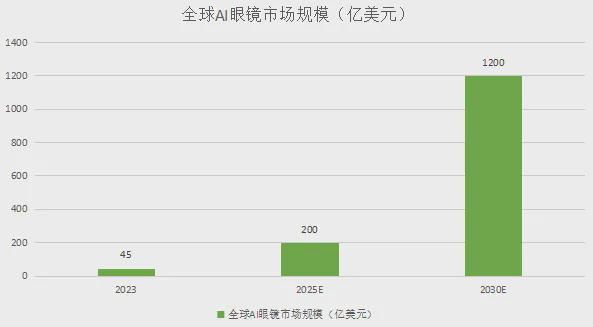

数据预测,2025年全球AI眼镜出货量有望超过1200万副,我国市场AI眼镜出货量有望超300万副。到2030年,全球AI眼镜市场规模有望超1200亿美元,复制当年无线耳机的高成长路径。

而AI眼镜功能的实现,依然需要依赖光学镜头。这一领域宇瞳光学也在加速布局。

目前,公司的模造玻璃已经开始给下游的AI 眼镜客户出货,个别项目开始量产,处于爬坡阶段。后期随着技术成熟和放量,有望打造成为公司的第三成长曲线。

2、人形机器人。

对于人形机器人这个,其实不必多说,这是目前AI端侧最热的应用,也是产业价值量最大的地方,预计未来几年人形机器人推动的产业规模超万亿美元。

而机器人的需求放量,也会带来相关摄像头的爆发。

宇瞳光学很早就布局了机器视觉业务,只是目前营收占比小,后期仍有提升的空间。

所以,站在AI大浪潮下,随着智能驾驶、机器人、AI眼镜等端侧应用的加速落地,带来了光学镜头的需求爆发。而宇瞳光学作为细分寡头,有望凭借先发优势,快速享受行业红利,并且增强业绩弹性。

科技的浪潮,不会落下任何一个想参与的人!

包括,你我!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。