营业收入同比增长41%!半导体设备龙头爆发

日前,政府工作报告明确将“人工智能+”行动列为重点,强调支持大模型广泛应用,提出发展AI手机、智能机器人等新一代智能终端的目标。这直接拉动了上游算力需求,为半导体行业带来政策与市场的双重驱动。今天带来一只半导体设备龙头,一起看看背后的起爆逻辑。

投资亮点:

1、今年上涨51%。

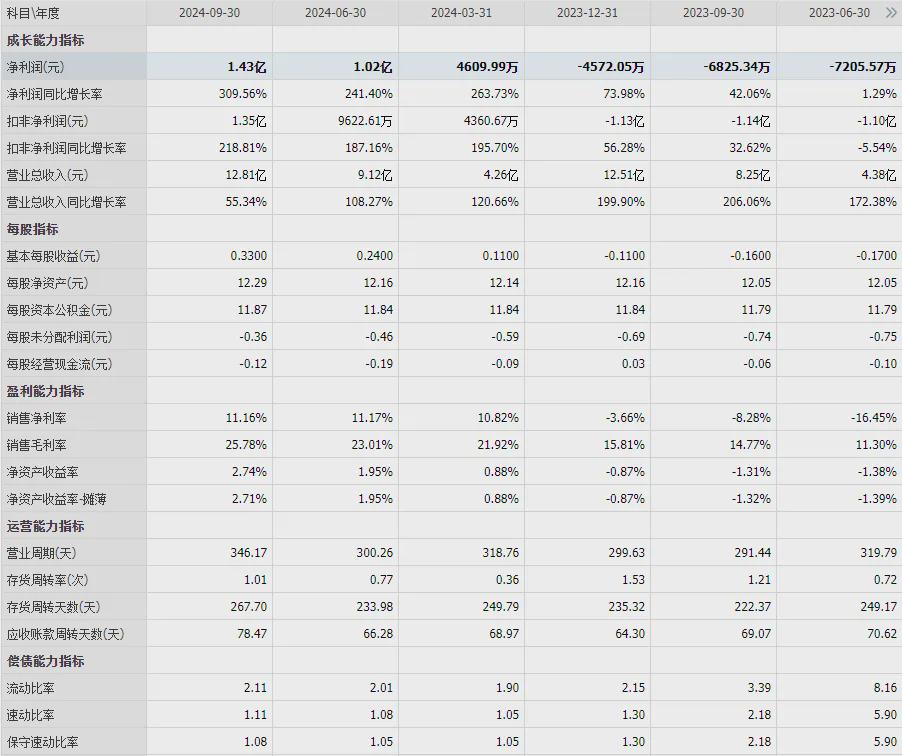

2、此前公司发布2024年业绩快报,其中营业收入17.68亿元,同比增长41.37%。归属于母公司所有者的净利润1.80亿元,同比增加2.26亿元,扭亏为盈;归属于母公司所有者的扣除非经常性损益的净利润1.58亿元,同比增加2.70亿元,扭亏为盈。

3、公司成功研发出业内首款完全自主知识产权的12英寸碳化硅衬底产品,还在8英寸产品上进展较快,是全球少数能够实现8英寸碳化硅衬底量产的公司之一。

4、公司作为碳化硅衬底材料的供应商,充分受益于行业的快速发展,市场对其产品的需求持续增长,为股价上涨创造了有利的行业环境。

碳化硅衬底材料行业产业链解析

碳化硅衬底材料行业产业链涵盖多个关键环节。上游是原材料供应,高品质碳化硅原料的纯度与特性,直接影响衬底质量,对后续产品性能至关重要。中游聚焦碳化硅衬底制造,包括晶体生长与切片、研磨、抛光等精细加工流程,技术门槛高,决定了衬底的尺寸、缺陷密度等关键指标。下游则是碳化硅器件应用,如在新能源汽车的功率模块、5G通信基站的射频器件,以及工业电力电子、光伏逆变等领域,凭借碳化硅衬底的高导热、高击穿场强等特性,显著提升设备效率、降低能耗。

产业链各环节紧密相连,上游原材料制约中游制造,中游衬底质量又决定下游器件性能与应用拓展。当前,随着各领域对高性能半导体需求增长,碳化硅衬底材料行业产业链正不断完善,各环节技术持续创新,推动产业迈向新高度。

碳化硅衬底材料行业未来发展趋势

碳化硅衬底材料行业未来发展趋势向好,具有广阔的市场前景。需求方面,随着新能源汽车技术发展,其对导电型碳化硅衬底需求持续增长,预计到2028年,汽车行业在碳化硅下游应用占比将提升至86%左右。同时,光伏、储能、电网、轨道交通等领域对碳化硅功率半导体器件的需求也在快速增长。技术方面,大尺寸碳化硅衬底成为发展主流,8英寸衬底研发和商业化进程加快,12英寸衬底也已推出,这将提高产能并降低成本。此外,降低成本也是行业发展关键,通过提高技术水平、优化生产工艺、整合资源等手段,推动衬底价格下降,以提高市场渗透率。政策方面,政府陆续发布多项政策支持碳化硅产业发展,为行业发展提供了有力保障。

半导体设备行业开启新一轮上行周期

根据SEMI数据,2024年全球半导体设备市场恢复增长,全年销售额再创新高,达到1130亿美元;2025年增速进一步提升,全年销售额有望达到1280亿美元,开启新一轮上行周期。2025年,AI推动先进逻辑和HBM需求激增,全球12英寸晶圆厂加大资本开支。2025-2027年,中国大陆是全球12英寸晶圆厂设备开支最高的市场,设备开支三年合计将超过1000亿美元,是国产半导体设备商核心增量市场。

国产替代进程深化,国内半导体设备公司持续受益

国内半导体设备公司快速发展,目前已覆盖刻蚀、薄膜沉积、炉管、清洗、涂胶显影等领域,工艺覆盖度及市场占有率不断提升。根据TrendForce数据,刻蚀、薄膜沉积环节国产化进展顺利,刻蚀设备国产化率已达55%-65%,PVD/CVD/ALD设备国产化率为5%-20%;涂胶显影设备、量检测设备国产化率较低,目前不足10%。

应用材料的启示:平台化布局在穿越周期中具备竞争优势

应用材料多次进行收并购完善生产线,产品覆盖除光刻机外几乎所有细分品类的半导体设备。应用材料深且广的产品线有利于提升在晶圆厂的份额、服务品质和客户粘性,平滑不同产品线的需求波动。与其他龙头公司相比,应用材料近十年的市场份额更为稳定,具备穿越行业周期的竞争优势。

公司是一家国内领先的宽禁带半导体(第三代半导体)衬底材料生产商,主要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于微波电子、电力电子等领域。

简介及主营业务

宽禁带半导体衬底材料在5G通信、电动汽车、新能源、国防等领域具有明确且可观的市场前景,是半导体产业重要的发展方向。目前,公司主要产品包括半绝缘型和导电型碳化硅衬底。在国外部分发达国家对我国实行技术封锁和产品禁运的背景下,公司自主研发出半绝缘型碳化硅衬底产品,实现我国核心战略材料的自主可控,有力保障国内产品的供应,确保我国宽禁带半导体产业链的平稳发展。

公司设有碳化硅半导体材料研发技术国家地方联合工程研究中心、国家级博士后科研工作站等国家和省级研发平台,拥有一批高素质的研发人员,承担了国家核高基重大专项(01专项)项目、国家新一代宽带无线移动通信网重大专项(03专项)项目、国家新材料专项、国家高技术研究发展计划(863计划)项目、国家重大科技成果转化专项等多项国家和省部级项目。

股票所属概念

专精特新、中证500、半导体概念、碳化硅、第三代半导体。

国内同业公司有哪些?

立昂微、沪硅产业、雅克科技、康强电子、清溢光电、有研新材、中晶科技、阿石创、神工股份、江丰电子、和林微纳、、凯德石英、路维光电、有研硅、华海诚科、中船特气、艾森股份、上海合晶、欧莱新材等等。

企业性质是什么?

公司的企业性质是民营科技型上市公司。

此前公司发布2024年业绩快报,其中营业收入17.68亿元,同比增长41.37%。:归属于母公司所有者的净利润1.80亿元,同比增加2.26亿元,扭亏为盈;归属于母公司所有者的扣除非经常性损益的净利润1.58亿元,同比增加2.70亿元,扭亏为盈。

股价爆发动因

公司成功研发出业内首款完全自主知识产权的12英寸碳化硅衬底产品,还在8英寸产品上进展较快,是全球少数能够实现8英寸碳化硅衬底量产的公司之一。这些技术成果提升了公司的行业地位和产品竞争力,为股价爆发提供了技术层面的支持。按与衬底相关的发明专利数量计,公司位居全球碳化硅行业参与者前五。强大的技术研发实力和丰富的专利储备,使公司在市场竞争中具有独特优势,增强了投资者对公司未来发展的信心。

随着全球能源电气化和低碳化的发展,碳化硅在电动汽车、光伏新能源、储能、充电桩等领域有着广泛的应用前景。公司作为碳化硅衬底材料的供应商,充分受益于行业的快速发展,市场对其产品的需求持续增长,为股价上涨创造了有利的行业环境。弗若斯特沙利文的报告显示,全球碳化硅衬底市场规模预计到2030年将达到664亿元人民币,未来增长空间巨大。行业的高增长预期吸引了大量投资者的关注,资金不断流入该领域,公司作为行业内的重要企业,股价也随之受到推动。

国际排名前10的功率半导体企业中超过一半已成为公司的客户,包括英飞凌、博世、特斯拉等全球前十大功率半导体企业中的半数以上,稳定且优质的客户资源为公司的业绩增长提供了保障,也提升了公司在市场中的知名度和影响力,进而对股价产生积极影响。按销售收入计算,公司在2023年全球碳化硅衬底制造商中排名已跃居前三,在全球导电型碳化硅衬底材料市场占有率排名中位列全球第二。市场份额的不断提升,显示了公司在行业中的竞争力和地位,吸引投资者对其股票的追捧。

公司向香港联交所递交了境外上市外资股(H股)发行并上市的申请,拟实现“A+H”布局。上市预期吸引了更多投资者的关注,增加了市场对公司的预期和想象空间,推动股价上涨。

... ...

免责声明: 本网站图片,文字之类版权申明,因为网站可以由注册用户自行上传图片或文字,本网站无法鉴别所上传图片或文字的知识版权,本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任,如果侵犯,请及时通知我们yangyangzhi8@foxmail.com,收到侵权通知后,我们将尽快对通知内容进行审核。若确认存在侵权行为,我们将在第一时间删除或断开相关侵权内容的链接,并视情况对上传者采取相应管理措施.。